En el marco de la Semana Nacional de Educación Financiera, el Ministerio de Economía y Finanzas (MEF), a través de la Dirección General de Inclusión Financiera, dependiente del Viceministerio de Economía y Planificación (VEP), invita a la ciudadanía a desafiar ideas preconcebidas sobre el dinero y los productos financieros para fortalecer sus conocimientos, habilidades y actitudes.

Desde la cartera económica se recuerda que una mejor comprensión de los conceptos claves como la planificación financiera personal, el endeudamiento y el ahorro, permiten tomar decisiones financieras más informadas y responsables. Esto ayuda a una mejor administración de los ingresos y gastos, a acumular ahorros, aprovechar los productos financieros de manera eficiente y protegerse ante riesgos, contribuyendo a un futuro más estable, seguro y próspero.

En ese sentido, como parte de su compromiso con la Educación Financiera, el MEF ofrece una mirada más clara a los cinco mitos financieros más comunes, revelados en la “Campaña Más Vale Saber” durante los años 2017-2019, brindando consejos prácticos y herramientas disponibles para fortalecer la toma de decisiones financieras:

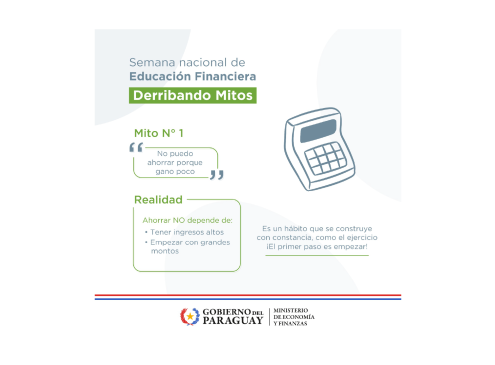

Mito N.º 1: “No puedo ahorrar porque gano poco”

Realidad: Ahorrar no significa guardar grandes sumas, sino construir un hábito según las posibilidades de cada uno. Incluso pequeños montos pueden marcar la diferencia con el tiempo. Más que el monto, lo importante es la constancia.

Herramientas: Las entidades financieras como los bancos, las financieras y las cooperativas ofrecen un producto llamado “ahorro programado”. Este producto te permite ahorrar en modo automático ya que debita de tu cuenta transaccional el monto que elijas.

¡Te animamos a encontrar estrategias para convertir el ahorro en un hábito!

Mito N.º 2: “El lugar más seguro es el colchón”

Realidad: Guardar dinero en casa implica riesgos, no genera intereses y no protege contra la pérdida del valor del dinero debido a la inflación.

Herramientas: Las entidades financieras ofrecen opciones más seguras y rentables, bajo un estricto marco de regulación y supervisión. Además del ahorro programado, los Certificados de Depósito de Ahorro (CDA) te pagan intereses periódicos que pueden ser trimestrales, semestrales o anuales.

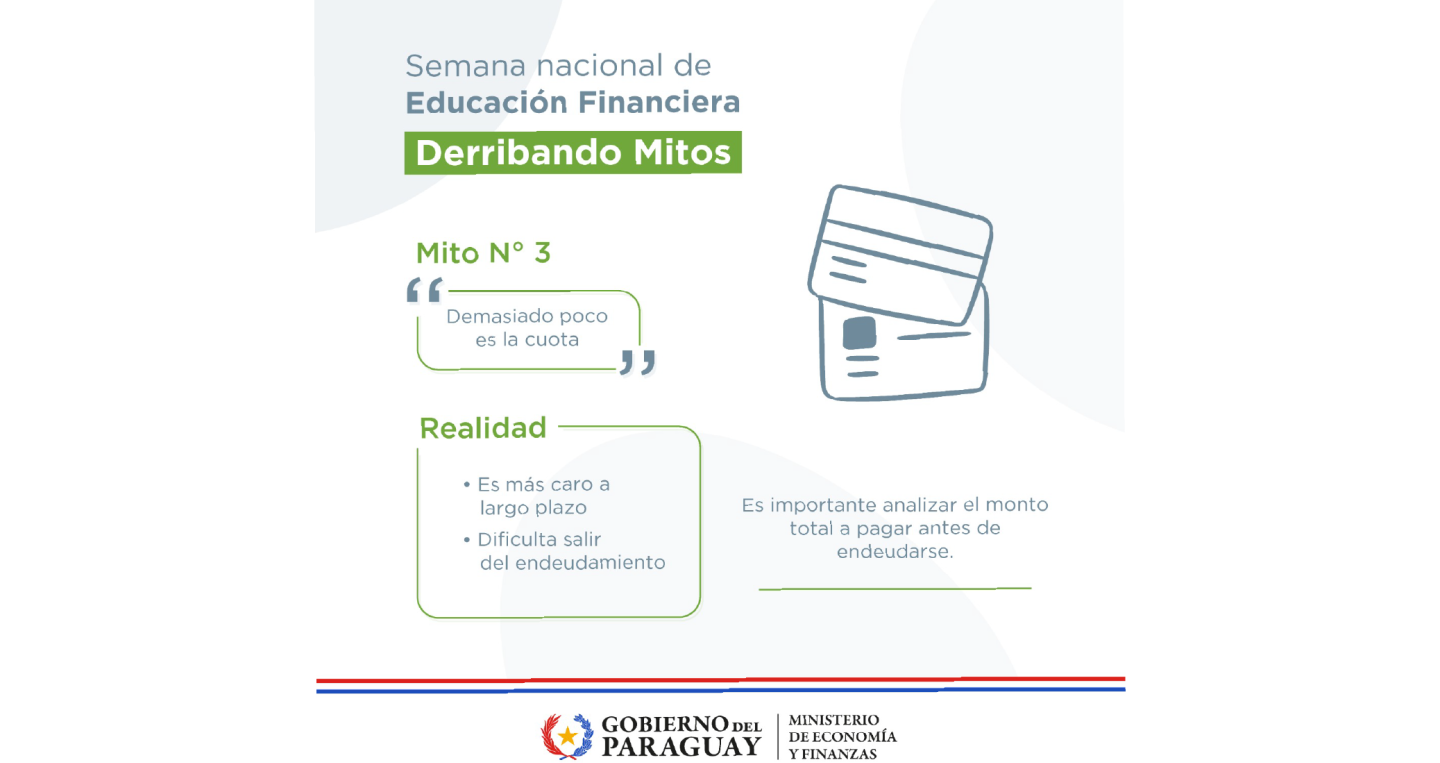

Mito N.º 3: “Demasiado poco es la cuota”

Realidad: Elegir pagos mínimos o cuotas bajas puede parecer atractivo inicialmente, pero al analizar la cantidad de cuotas, queda en evidencia que el costo total de lo adquirido aumenta considerablemente. Antes de endeudarse, es necesario evaluar todos los costos involucrados, comparar con otras ofertas del mercado y asegurarse de que sea un compromiso que puedas asumir.

Herramientas: Los comparativos de tasas y costos que publica el Banco Central del Paraguay (BCP), permiten identificar mejores ofertas, comparando tasas de interés, comisiones y beneficios entre diferentes productos, como tarjetas de crédito, préstamos y cuentas de ahorro de distintas instituciones financieras.

Mito N.º 4: “Me comen mi plata”

Realidad: Todos los servicios financieros tienen costos, como intereses y comisiones, que es clave conocer de antemano para evitar cargos inesperados. Las tasas de interés están reguladas por el BCP, y su incumplimiento se considera usura, un delito penado por la Ley N.º 2339/03 para proteger a los consumidores.

Herramientas: En Paraguay, si no obtenemos respuesta en la entidad, podemos canalizar nuestros reclamos a través de la Secretaría Nacional de Defensa del Consumidor y el Usuario (SEDECO). Para instituciones financieras reguladas por la Superintendencia de Bancos del BCP se puede presentar, además, el reclamo al área de protección al consumidor de la Superintendencia de Bancos.

Mito N.º 5: “A mí no me va a pasar”

Realidad: Nadie está exento de imprevistos que pueden afectar su estabilidad financiera. Un accidente, una enfermedad o una emergencia pueden generar gastos difíciles de cubrir. Tener un seguro adecuado es una forma de proteger el bienestar propio y el de la familia.

Herramientas: Las aseguradoras ofrecen distintos tipos de seguros para cubrir diversos riesgos. Por ejemplo, el seguro de hogar protege la vivienda y sus contenidos ante distintos riesgos; el seguro contra incendios cubre los daños causados por el fuego en propiedades; el seguro para automóviles ampara daños o pérdidas relacionadas con el vehículo; el seguro de vida brinda protección financiera a los beneficiarios en caso de fallecimiento del asegurado, y el seguro de responsabilidad civil protege frente a posibles daños a terceros.

El MEF invita a toda la ciudadanía a aprovechar las herramientas y canales disponibles, promoviendo así un mayor conocimiento financiero para tomar decisiones responsables y bien fundamentadas.